最近在登入元大證金 iMoney 系統查看自己的庫存時,意外發現介面上多了一個讓人眼睛一亮的新功能——「增貸(增加借款)」。

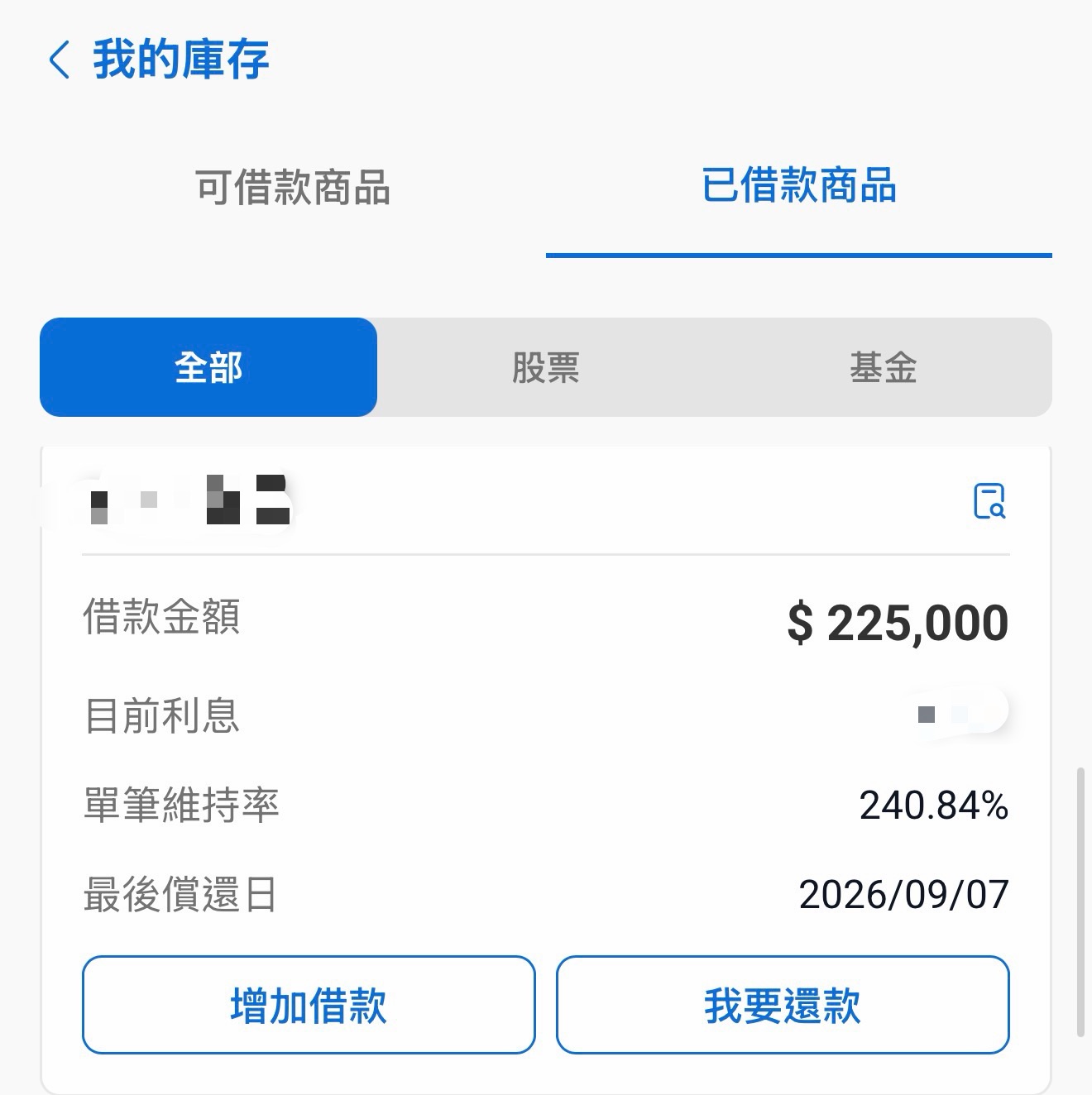

簡單來說,當你原本質押的股票因為股價上漲,導致維持率飆高到某個特定數值時(目前實測如附圖,單筆維持率大約高於 240% 時),系統就會允許你用這同一檔股票的「升值空間」,再額外借一筆錢出來。

為什麼「增貸」功能這麼重要?

如果你是質押老手,一定懂這個新功能有多佛心。

在過去,當你的股票大漲,你想把多出來的市值轉換成現金貸出來,你只有一個方法:「把原本的借貸全數還清,再用最新利率重新貸股票當下市值的六成出來」。

這種「先還再借」的舊玩法有一個致命傷——利率會被全面墊高。

因為質借利率是跟著大環境水漲船高的,如果你當初是很早以前用 2.6% 的超低利率借出來的,現在為了多借一點錢而「還掉重貸」,你整筆資金的利率就會被迫適用現在的新報價(可能高達 2.8% 甚至接近 3%)。為了多借那一點錢,卻要把龐大舊資金的低利優勢給洗掉,怎麼算都不划算。

而元大證金新增「增貸」功能的好處就在於:舊資金維持原本的低利率,只有「新拿出來的增貸資金」才適用現在較高的新利率。 這對投資人來說,資金調度瞬間變得極度靈活。

滿心歡喜按下增貸,卻踢到「10萬限額」鐵板

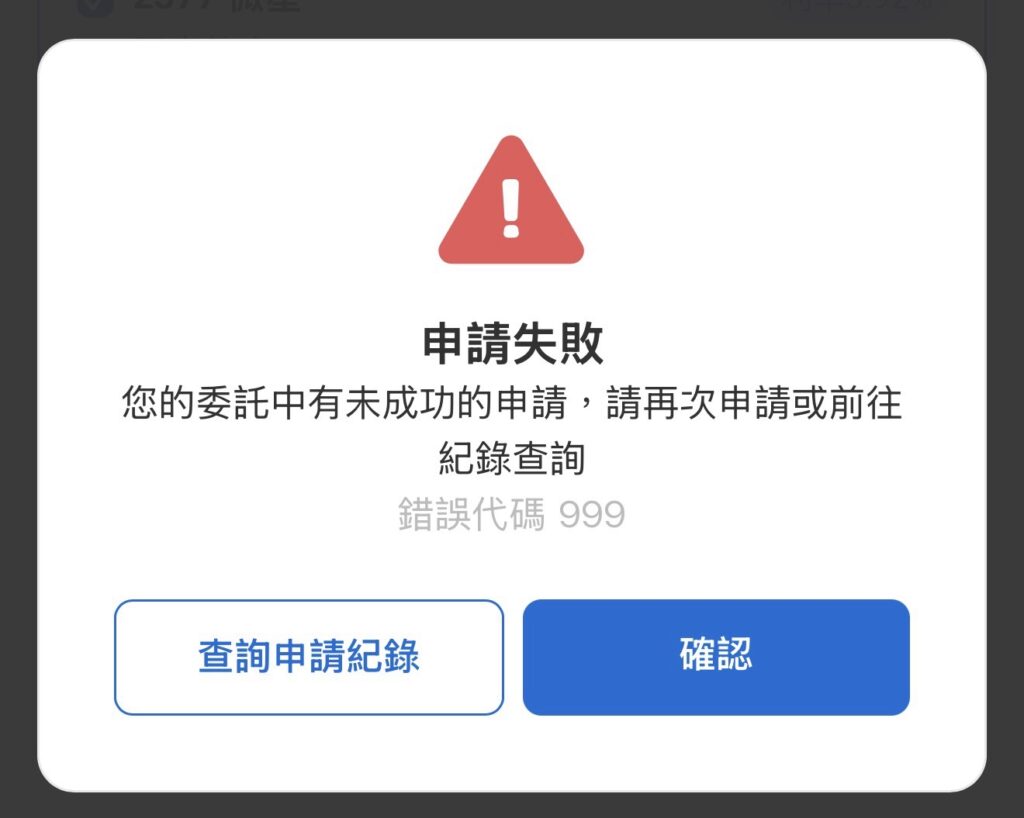

發現這個好康後,我立刻抱著實驗精神按下了「增貸」鍵。結果令人錯愕的是,如果輸入金額過大,畫面竟然會跳出申請失敗的錯誤代碼,並提示:「單日借款不得超過 10 萬元」(這個截圖沒截到)。

這真的很反常。要知道,元大證金本來就是以「證券金融」起家,股票質借根本就是他們的本業,過往不管是借幾百萬、幾千萬,只要你擔保品夠,通常都是一鍵秒核。從來沒聽過堂堂證金龍頭,會卡一個區區 10 萬元的單日上限?這感覺就像去好市多買衛生紙,結帳時卻告訴你一天只能買一包一樣詭異。

上網一查,才發現原來五月份早就鬧得沸沸揚揚。各大財經論壇與新聞都有 PTT 鄉民在哀號,說元大證金大收傘,不僅單日限額 10 萬,連過去常見的「借新還舊」也傳出遭到嚴格控管。

我的實驗目的:借100萬真的要分10天借嗎?

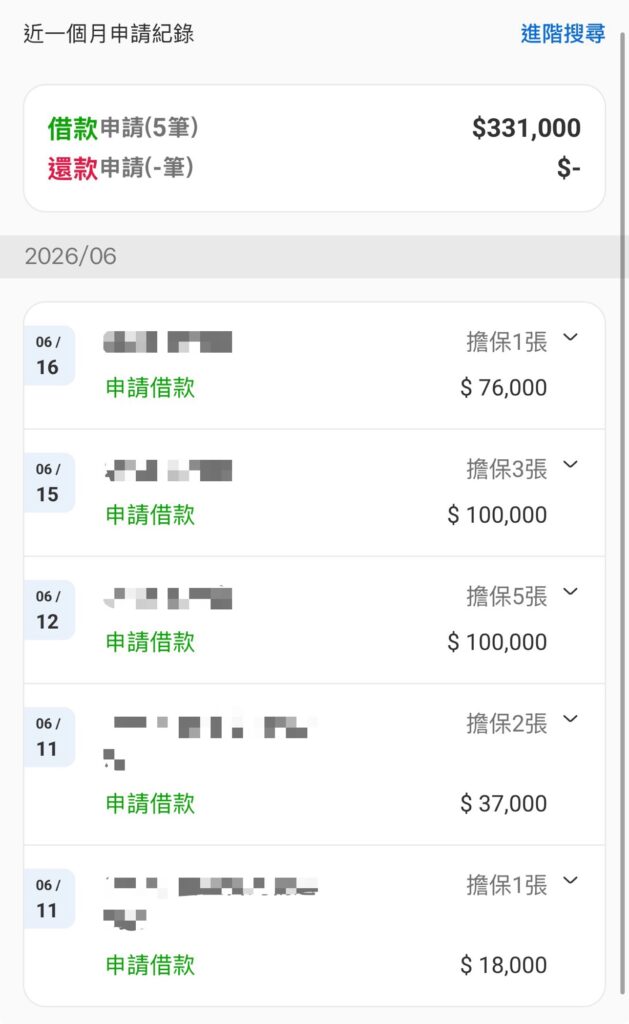

之前有網友在群組裡問:「如果被限額,那是不是要借 100 萬,得分 10 天借?」當時沒人回他。身為一個實測派,我決定跟系統玩個遊戲,親自驗證這個猜想。

目前實驗進行到第 4 天,我連續四個交易日上線申請增貸,每一天控制在十萬以內,目前系統依然照單全收,順利撥款。

針對網友的疑問,似乎真的是這樣。如果你需要大額資金,目前看來只能每天上線像「螞蟻搬家」一樣,一天最多借 10 萬慢慢搬。 看來它防的是「單筆大額提款」,而不是針對個人總額的封殺。後續如果我被系統卡住,再跟大家更新。

額度緊縮背後的 3 個市場警訊

雖然我透過每天小額借款,似乎暫時繞過了這個限制,但這整件事背後傳遞出的「資金緊縮」訊號,值得所有開槓桿的投資人提高警覺。統整目前市場上的公版推測,券商全面收緊銀根不外乎幾個原因:

1. 股市過熱,槓桿開太大:台股頻創新高,散戶質押借錢買股的熱度空前。券商的放款資金池(Quota)可能真的快被借乾了。

2. 主管機關的風險控管:央行與金管會近期緊盯市場資金流向與槓桿工具,券商與證金公司為了配合政策、降低系統性風險,只好調高門檻、收縮放款。

3. 逼資金回流或降溫:有一派說法認為,政府有意管控市場上過度氾濫的熱錢,藉由緊縮借貸管道,避免股市與房市的熱度互相堆疊。

我們該如何應對?

當大環境開始出現「錢變難借」的跡象時,我們該怎麼調整策略?

1. 守住安全維持率,避免突發性崩盤:

當水龍頭被轉小,最怕的就是遇到股災。如果市場突然大跌,你需要補繳保證金時,卻發現券商因為額度已滿「不讓你借錢補倉」,那你就會面臨被強制斷頭的慘劇。因此,現階段千萬不要把槓桿開到滿,維持率盡量保持在 160% 甚至 200% 以上才安全。

2. 手頭務必預留「現金餘裕」:

現在很多人的心態是:「好不容易借到便宜的錢,死都不還!」這可以理解,但在資金緊縮期,你絕對不能把所有的現金流都卡死在股市裡。請確保你的銀行戶頭裡,有一筆隨時可以動用的緊急預備金。千萬不要讓自己落入「明明有資產,卻臨時周轉不到幾十萬塊現金」的窘境。

總結一句話:槓桿是好工具,但在晴天時,你得先學會為雨天備好傘。

發佈留言