今天利息跟帳務都結清了,再來繼續寫。過去這387日內的期間,算是做了兩波:

2022/12/15進場,2023/3/16大跌加碼,

2023/4-5、2023/8陸續獲利了結,

這次來不及全數還清,一則是以為還會漲,一則是半數資金卡在錯誤標的中,接著又遇到市況回檔;

2023/10月初第二波進場,

2023/11-12月~2024/1月陸續出場,

2023/1/5預計還清。

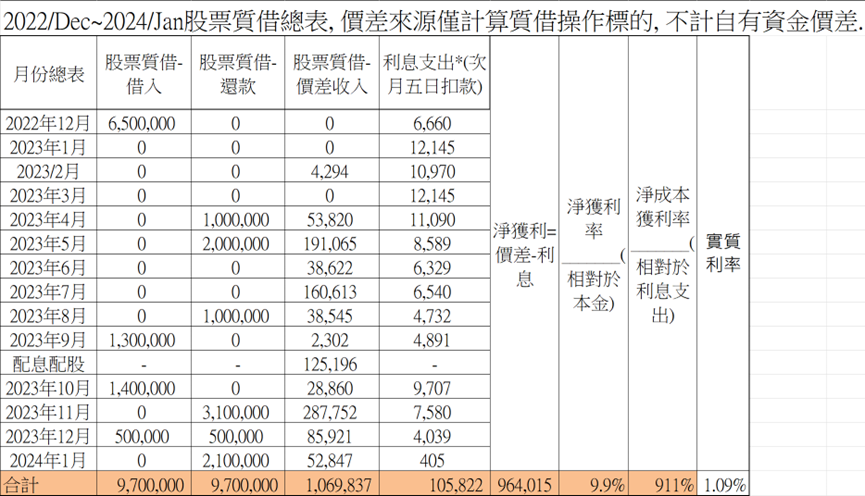

兩次合併淨獲利率

=(獲利–利息支出)/(利息支出)

=[(1069837-105822) /

105822]x 100%

=911%

.

本金都是銀行的,基本上可以算是無本或是極小本金,做價差賺付出成本的九倍多。

.

為期387天的期間內,總滾動借款金額970萬,途中有借借還還又借借,為了不複雜化,只算總動用借款金額。若將淨獲利96萬多除以總借款金額,得到的投報率是9.9%。與河道上動不動就看到的幾十趴比起來,報酬率很低,對不對?這就是重點。

.

本大利小、利不小;本小利大、利不大。在投資的路上,怎麼把本做大,一直是最大的關鍵,要嘛很會賺,要嘛付出勞力開斜槓、兼差,要嘛去借,但是不要亂借,不要亂開槓桿。

.

一千萬10%投報率是一百萬獲利,一百萬的100%投報率還是一百萬;一億10%投報率就是一千萬,一千萬的100%投報率還是一千萬。把本做大,就能在即使看起來微不足道的投報率,以絕對值來說都是不可小覷的數值。

.

昨天那一篇有網友留言分享,這樣的算法並不正確,獲利率應該要跟投入的成本比,我就計算了相對於借入本金的趴數,是9.9%;若還是想要以拿去質借的股票市值作為成本計算,獲利率的9.9%就需要再除以質借標的的”970萬除以0.6=1616.67萬”,就更低了,只有5.96%。若問我拿去質借的標的股票,其持有成本多少?其實我不知道,但是我帳上平均獲利三四成,假設保守抓三成計算,獲利率就是9.9%除以”970萬除以0.6除以1.3”,等於12.7%。

.

這個百分比的趴數,各位想要看怎麼樣的數字,比較舒服,都可以拉公式出來算,但是不管怎麼計算,只是讀者視覺爽度的問題,實際賺到的絕對金額,還是不會變就是了。XD

.

接著要提,這次質押過程中,我違背的兩個原則。藉此警惕自己,同時也跟各位分享。

.

Ø 其一是標的選擇錯誤:各位可以注意到,我第一次質押借出650萬元,但是第一次的獲利卻只有61.4萬,這次的漲幅帶來的獲利率,應該可以做到兩成,為什麼只有一成呢?因為投入標的錯誤。有一半資金卡住了,若只算另一半資金的獲利,確實有兩成左右。

.

在一開始的時候,我對於質押手續是否容易開啟,充滿了疑惑,錯過了2022年9~10月那一次股市回檔,到了工作比較不忙的時候,正好是2022年11月,有次無聊拿了元大投資先生App按下去「股票質押」那個申請按鈕,我的營業員連絡我,以為我按錯了,我澄清是真的想申請看看後,我的營業員就幫我開通,當時正逢國內銀行銀跟著國際升息,質借利率大概2.1%還是2.15%,比我早申請幾個月的人,應該曾經拿到1.8%或是1.65%的利率方案。再加上第一次質借的錢,有撥款期限限制,需要在2022年12月中之前撥款,當時股票市況已經熱絡起來,不適合重壓股市,我放了一半在美債,另一半資金留著逢時投入,這就是錯誤的開始。

.

我要慶幸的是只錯一半,使得2023/3/16還有餘錢能夠抄底到真正回檔的時機點。

.

Ø 其二是「舊債未還清以前,不借新債」原則。也是因為標的選擇錯誤造成短期套牢,沒有辦法在股市熱的時候完成一個循環回收資金,7、8月大漲時只回收了300萬資金,遇到9、10月回檔時,為了不錯過機會,就在沒有還清舊債的狀況下又增加了新的債務。這次沒有借滿,才借了320萬,反彈就又來了。後來靠自有資金周轉,把標的錯誤部份卡住的資金換出來,得以還清這次債務。

.

下次做的時候,要注意上述兩個面向,不要自以為聰明,投資不了解的標的。

發佈留言